Tài khoản đối ứng là gì? Những điều cần biết về tài khoản đối ứng

Tài khoản đối ứng là một thuật ngữ khiến rất nhiều các bạn sinh viên mới làm quen với nguyên lý kế toán “đau đầu”. Ở bài viết này, tôi sẽ lý giải cho các bạn đầy đủ về khái niệm của tài khoản đối ứng và tất cả những vấn đề xoay quanh thuật ngữ này.

Chia sẻ tin với bạn bè

Tìm Việc Làm Ngành Kế Toán

1. Trả lời cho câu hỏi tài khoản đối ứng là gì?

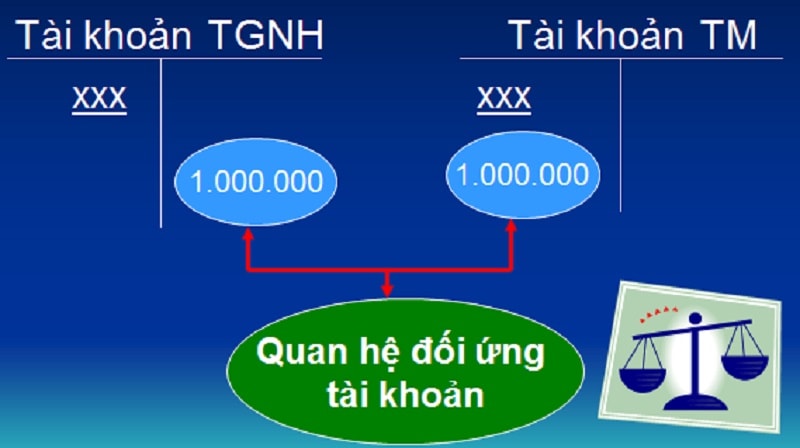

Có thể hiểu rằng, tài khoản đối ứng là tài khoản có quan hệ Nợ/Có với một tài khoản cho trước. Trong tất cả mọi định khoản kế toán, mỗi tài khoản sẽ được đối ứng với một tài khoản khác.

Ví dụ, doanh nghiệp có nghiệp vụ phát sinh mua nguyên vật liệu về nhập kho, giá chưa thuế là 4 triệu, thuế giá trị gia tăng 10 %, chưa thanh toán cho nhà cung cấp. Khi đó, ta sẽ có định khoản như sau :

Nợ TK 152 : 4.000.000

Có TK 331: 4.000.000

Nợ TK 133: 400.000

Có TK 331: 400.000

Khi đó, ta nói rằng, tài khoản 331 đối ứng với tài khoản 152 , tài khoản 331 đối ứng với tài khoản 133 và ngược lại.

Như vậy, trong kế toán, quan hệ đối ứng là một quan hệ có trong tất cả mọi định khoản, với nguyên tắc bên nợ luôn luôn bằng bên có.

Xem thêm: BM là gì? Hướng dẫn cách tạo tài khoản BM nhanh chóng hiệu quả

2. Những nguyên tắc đối ứng, quan hệ đối ứng cơ bản

Trước khi nói về các nguyên tắc đối ứng cơ bản, tôi xin sơ lược về hai khái niệm tài sản và nguồn vốn trong hệ thống tài khoản kế toán Việt Nam.

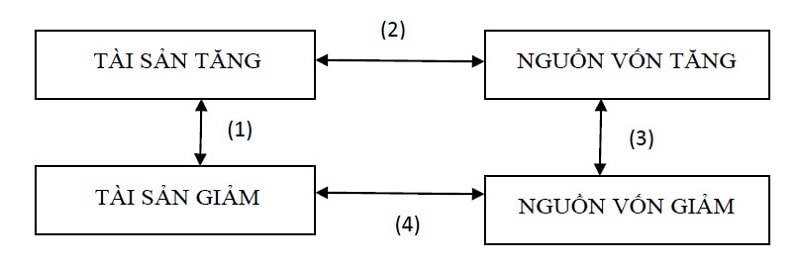

Trên bảng cân đối kế toán, các tài khoản sẽ được phân thành hai nhóm là tài sản và nguồn vốn. Đa số các tài khoản có số đầu là 1, 2 như tài khoản 111,112,131,141,211,241,... được xem là tài sản. Các tài khoản có số đầu là 3,4 như tài khoản 331, 334,341,411,... sẽ thuộc về nguồn vốn. Một số tài khoản như 214 ( Khấu hao tài sản cố định ) sẽ được xem là nguồn vốn và có cấu trúc giống những tài khoản thuộc về nguồn vốn.

Đối với các tài khoản có những tài khoản nằm trong nhóm tài sản, số dư đầu kỳ nằm bên nợ, khi có phát sinh tăng sẽ ghi bên nợ, phát sinh giảm ghi bên có. Đối với các tài khoản nằm trong cơ cấu nguồn vốn, số dư đầu kỳ nằm bên có, khi có phát sinh tăng ghi bên có, phát sinh giảm ghi bên nợ. Do đó, trên bảng cân đối kế toán, phải luôn đảm bảo nguyên tắc tài sản bằng nguồn vốn.

Tôi xin ví dụ một số định khoản kế toán để các bạn có thể hiểu thêm về tài khoản đối ứng và cơ cấu tài sản, nguồn vốn:

Mua hàng hóa về nhập kho, giá trị chưa thuế là 50.000.000,Thuế GTGT 10%, thanh toán bằng chuyển khoản. Khi đó kế toán định khoản như sau:

Nợ TK 156 : 50.000.000

Có TK 112: 50.000.000

Nợ TK 133: 5.000.000

Có TK 112: 5.000.000

Có thể thấy rằng, tài khoản 156 thuộc tài sản, khi mua hàng hóa, nghĩa là hàng hóa trong kho sẽ tăng lên, kế toán ghi bên nợ. Đối với TK 133 cũng tương tự như vậy. Khi thanh toán bằng chuyển khoản, số tiền trong tài khoản của công ty giảm đi, tài khoản 112 cũng nằm trong danh mục tài sản, như vậy,tài khoản này sẽ được ghi vào bên có. Trong một định khoản, giữa hai bên nợ và bên có sẽ luôn có giá trị bằng nhau.

Trong định khoản này ta gọi quan hệ giữa 156 và 112, 133 và 112 là quan hệ đối ứng. Những định khoản như thế này thuộc loại quan hệ đối ứng tài sản tăng- tài sản giảm.

Ngoài quan hệ đối ứng trên, còn rất nhiều những loại quan hệ đối ứng đối khác. Ở những ví dụ định khoản tiếp theo, các bạn sẽ cùng tôi tìm hiểu kỹ về một số những quan hệ đối ứng cơ bản trong hệ thống tài khoản kế toán được ban hàng mới nhất.

Ví dụ: Trong năm doanh nghiệp trích lập quỹ khen thưởng phúc lợi từ lợi nhuận sau thuế thu được với số tiền là 50.000.000 đồng. Kế toán sẽ định khoản như sau:

Nợ TK 421 : 50.000.000

Có TK 353: 50.000.000

Trong bút toán này, có thể thấy cả hai tài khoản đối ứng nhau là TK 421 và TK 353 đều thuộc cơ cấu nguồn vốn.

Khi trích lập quỹ, lợi nhuận chưa phân phối của doanh nghiệp sẽ giảm đi, TK 421 sẽ được ghi bên nợ. Trong khi đó, quỹ khen thưởng phúc lợi sẽ tăng lên, TK 353 sẽ được ghi bên có.

TK 421 và TK 353 là hai tài khoản đối ứng nhau và tuân thủ theo đúng nguyên tắc kế toán. Ta gọi đây là loại quan hệ đối ứng nguồn vốn tăng- nguồn vốn giảm. Những quan hệ đối ứng dạng như định khoản này không làm thay đổi tổng số nguồn vốn và không làm thay đổi đẳng thức kế toán được thể hiện trên bảng cân đối kế toán.

Ví dụ : Công ty mua nguyên vật liệu trị giá 30.000.000 chưa có thuế, thuế suất GTGT 10%, chưa trả tiền cho người bán, kế toán sẽ định khoản như sau

Nợ TK 152 :30.000.000

Có TK 331 : 30.000.000

Nợ TK 133 : 3.000.000

Có TK 331 : 3.000.000

Khi đó, nguyên vật liệu trong kho sẽ tăng lên, TK 152 được ghi nợ, số tiền phải trả cho người bán cũng tăng lên, trong khi TK 331 thuộc cơ cấu nguồn vốn nên sẽ được ghi vào bên có. Quan hệ nợ/ có của TK 133 và 331 cũng tương tự như vậy. Ta gọi đây là quan hệ đối ứng tăng tài sản - tăng nguồn vốn. Trong bất kỳ mối quan hệ đối ứng nào, nguyên lý kế toán tài sản bằng nguồn vốn vẫn luôn được đảm bảo trên bảng cân đối kế toán.

Ví dụ : Công ty chuyển trả lương tháng 5 cho nhân viên bằng tài khoản công ty tổng số tiền là 200.000.000, kế toán sẽ có bút toán định khoản như sau

Nợ TK 334: 200.000.000

Có TK 112 : 200.000.000

Trong bút toán này, TK 334 thuộc cơ cấu nguồn vốn, có phát sinh giảm, do đó sẽ được phản ánh bên nợ, TK 112 của công ty cũng giảm đi,sẽ được phản ánh vào bên có. Quan hệ đối ứng này được gọi là quan hệ giảm tài sản- giảm nguồn vốn.

Qua 4 ví ví dụ nêu trên, có thể thấy rằng, dù các định khoản kế toán có quan hệ đối ứng như thế nào cũng đều phải đảm bảo phương trình cân bằng trên bảng cân đối kế toán mới là một định khoản đúng.

Ngoài các quan hệ đối ứng cơ bản, kế toán sẽ còn cần định khoản một số tài khoản đối ứng trung gian để phản ánh chi phí trong kỳ. Sau đó, cuối kỳ thực hiện các bút toán kết chuyển, để đảm bảo các tài khoản chi phí không có số dư.

Việc làm kế toán tại hồ chí minh

3. Quan hệ đối ứng được phản ánh như thế nào trên sổ sách kế toán

Hiện nay, hầu hết các kế toán đều ghi sổ theo hình thức sổ kép, nghĩa là trong bất kỳ một định khoản nào, một tài khoản sẽ luôn đối ứng với tài khoản khác. Khi có bất kỳ nghiệp vụ nào phát sinh, kế toán đều phải định khoản dựa theo nguyên tắc đối ứng và nguyên tắc bên nợ bằng bên có.

Kế toán chuẩn bị đủ chứng từ, khi định khoản và đảm bảo tính hợp lý, hợp lệ của các chứng từ. Khi mua bán hàng hóa, khi xuất hàng khỏi kho, khi nhập khẩu, xuất khẩu, phân bổ khấu hao,… đều phải có chứng từ chứng minh cho sự phát sinh của nghiệp vụ.

Kế toán có nhiệm vụ ghi chép và phản ánh tất cả những nghiệp vụ phát sinh cho doanh nghiệp và cung cấp “ con số biết nói” cho ban lãnh đạo và các cơ quan có thẩm quyền kiểm tra như cơ quan thuế, cơ quan bảo hiểm.

Trước khi định khoản, các bạn cần phải xác định, sẽ dùng tài khoản gì, các tài khoản này có quan hệ đối ứng với nhau như thế nào, định khoản đã tuân thủ quy tắc về tài sản, nguồn vốn hay chưa. Khi đã xác định rõ ràng, các bạn sẽ hạn chế được những sai sót trong quá trình định khoản và ghi sổ.

Định khoản kế toán sẽ được phản ánh trong các loại số như: sổ chi tiết tài khoản, sổ nhật ký chung, sổ cái. Đối với hình thức chứng từ ghi sổ, hoặc nhật ký chứng từ, các định khoản sẽ được phản ánh trên các bảng kê, hoặc nhật ký chứng từ có phát sinh nghiệp vụ.

Xem thêm: Tìm việc làm kế toán bán hàng

4. Trong kế toán máy, quan hệ đối ứng được thể hiện như thế nào

Hiện nay, phần đa các doanh nghiệp đều sử dụng kế toán máy hay gọi cách khác là sử dụng phần mềm. Khối lượng công việc các bạn kế toán cần làm giảm bớt rất nhiều so với trước đây. Vậy trên các phần mềm kế toán, quan hệ đối ứng được thể hiện như thế nào? Làm cách nào để có thể kiểm tra định khoản kế toán trên phần mềm kế toán.

Ví dụ đối với phần mềm Misa chẳng hạn, khi phát sinh nghiệp vụ kế toán, các bạn sẽ phải nhập liệu chứng từ trước, sau đó, phần mềm sẽ tự động chạy vào các sổ chi tiết và sổ tổng hợp cho bạn.

.jpg)

Khi phát sinh những định khoản như mua nguyên vật liệu chẳng hạn, các bạn sẽ cần nhập liệu các chứng từ như hóa đơn, chứng từ thanh toán, nếu như đã thanh toán, hoặc chọn mục chưa thanh toán nếu như còn công nợ với nhà cung cấp.

Định khoản kế toán sẽ được phản ánh ngay trên các chứng từ và được phần mềm tự động chuyển vào hệ thống số sách kế toán. Các bạn có thể vào nhật ký chung và số chi tiết tài khoản để kiểm tra đã áp dụng quan hệ đối ứng đúng chuẩn hay chưa. Công tác kiểm tra định khoản trên phần mềm tương đối dễ dàng và thuận tiện.

Tìm việc làm chuyên viên kế toán

5. Cách sửa tài khoản đối ứng khi phát hiện sai sót

Với hình thức ghi sổ kế toán thủ công, kế toán sẽ khá vất vả trong việc sửa chữa các định khoản sai sót. Các bạn có thể áp dụng một số phương pháp như : cải chính, ghi âm, ghi bổ sung được quy định rất rõ trong luật kế toán khi phát hiện lỗi sai.

Hiện nay, khi kế toán máy được áp dụng, sổ sách kế toán được quản lý bởi phần mềm, và được in định kỳ hàng tháng, công tác sửa sổ sách kế toán trở nên đơn giản hơn rất nhiều. Các bạn chỉ cần kiểm tra lại chứng từ đã nhập liệu vào trong phần mềm và sửa chữa tài khoản đối ứng nếu như phát hiện sai sót, quan hệ đối ứng của các tài khoản sẽ tự động thay đổi trên toàn bộ hệ thống sổ sách trên phần mềm.

Với tính năng đó, việc sửa sai của kế toán không còn quá khó khăn. Tuy nhiên, các bạn kế toán vẫn luôn phải đảm bảo nguyên tắc cẩn trọng trong quá trình nhập liệu và phản ánh các định khoản kế toán.

Bài viết trên đây là lời lý giải cho tài khoản đối ứng là gì và tất cả những vấn đề xoay quanh quan hệ đối ứng- quan hệ không thể thiếu khi định khoản kế toán theo phương pháp ghi sổ kép. Hy vọng có thể cung cấp những thông tin hữu ích cho các bạn kế toán còn đang có khúc mắc về những tài khoản đối ứng.

10103

10103

0

0

Trả lời

Trả lời