Hóa đơn đỏ là gì và những vấn đề xoay quanh

Hóa đơn đỏ là một trong những chứng từ rất quen thuộc đối với ngành kế toán. Trong bài viết này hãy cùng tôi tìm hiểu để trả lời cho câu hỏi hóa đơn đỏ là gì và tất cả những gì xoay chứng từ gốc này.

Chia sẻ tin với bạn bè

1. Trả lời cho câu hỏi hóa đơn đỏ là gì?

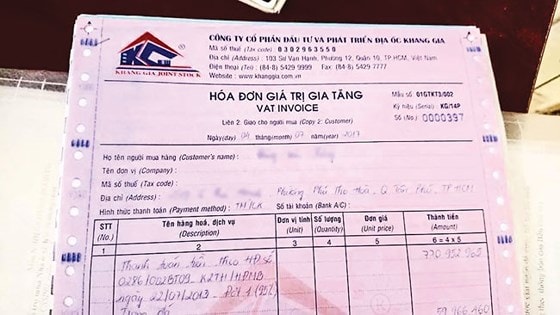

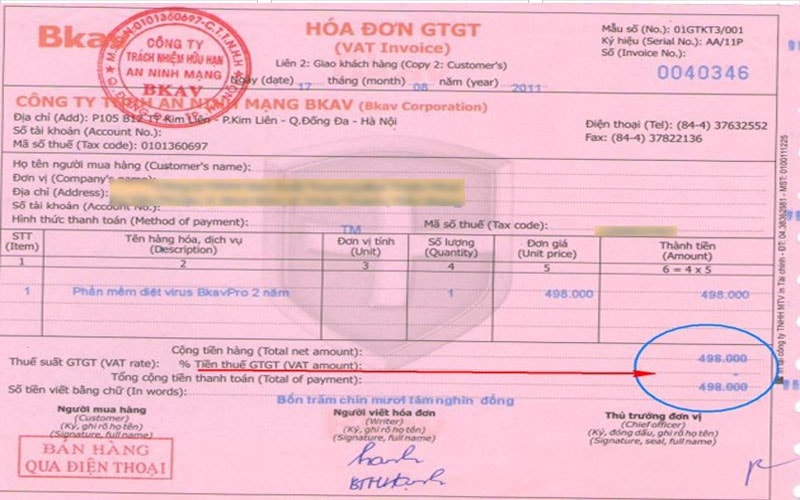

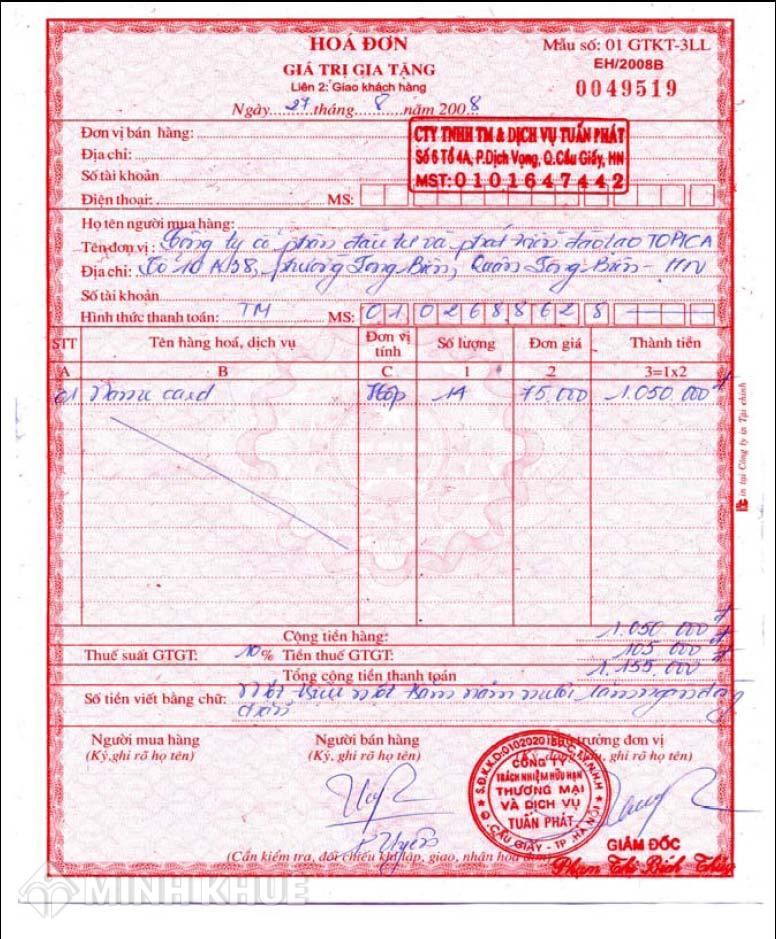

Hóa đơn đỏ hay còn được gọi là hóa đơn giá trị gia tăng được các doanh nghiệp đăng ký phát hành trên các cơ quan thuế trước khi đưa vào sử dụng. Hóa đơn đỏ có thể được các doanh nghiệp tự in, đặt in hoặc mua của các cơ quan thuế, tùy theo đặc điểm của từng doanh nghiệp. Đây chính là căn cứ cơ bản để tính thuế thu nhập doanh nghiệp và thuế giá trị gia tăng các doanh nghiệp nộp vào ngân sách nhà nước hàng tháng.

Hóa đơn khi xuất cho khách hàng sẽ gồm có 3 liên khác nhau. Liên thứ 2 thường có màu đỏ và màu hồng sẽ được giao cho khách hàng nên gọi chung là hóa đơn đỏ.

Hóa đơn đỏ chỉ có giá trị khấu trừ thuế khi đảm bảo hợp lý, hợp lệ và có đầy đủ các chứng từ đi kèm cần thiết như : hợp đồng mua bán (nếu có), phiếu nhập kho, chứng từ thanh toán…

Hằng tháng, kế toán sẽ tập hợp hóa đơn đầu vào ( hóa đơn đỏ) và hóa đơn đầu ra để thực hiện làm tờ khai thuế giá trị gia tăng. Số thuế phải nộp là tổng số thuế giá trị gia tăng đầu ra trừ đi số thuế giá trị gia tăng đầu vào. Trong trường hợp, số thuế giá trị gia tăng đầu vào lớn hơn số thuế giá trị gia tăng đầu ra, các bạn sẽ được khấu trừ tiếp ở kỳ thuế tiếp theo.

Các kế toán cần lưu ý đặc biệt tới hóa đơn đỏ và kiểm tra tính hợp lý, hợp lệ của chúng. Trong trường hợp hóa đơn có vấn đề như ngày tháng không đúng ngày phát sinh, có dấu hiệu tẩy xóa, không có chứng từ chứng minh cho nghiệp vụ phát sinh trong hóa đơn là đúng, doanh nghiệp sẽ bị truy thu thuế và loại chi phí trên hóa đơn ra khỏi chi phí được trừ khi quyết toán thuế thu nhập doanh nghiệp.

2. Hóa đơn đỏ và hóa đơn bán hàng khác nhau như thế nào?

Theo luật thuế quy định, các doanh nghiệp có thể hạch toán thuế theo hai phương pháp là phương pháp khấu trừ và phương pháp trực tiếp. Hình thức

Các doanh nghiệp hạch toán theo phương pháp khấu trừ sẽ phát hành hóa đơn giá trị gia tăng ( trong đó, hóa đơn đỏ chính là liên giao cho khách hàng). Trong trường hợp hạch toán thuế theo phương pháp trực tiếp, doanh nghiệp sẽ phát hành hóa đơn bán hàng được đăng ký mua của cơ quan thuế. Các kế toán cần phải phân biệt được hai khái niệm hóa đơn này để có thể ghi chép, phản ánh sổ sách kế toán một cách chính xác nhất.

Xem thêm: Việc làm kế toán tại Hà Nội

2.1. Sự khác biệt về hình thức giữa hóa đơn đỏ và hóa đơn bán hàng

Rất nhiều các doanh nghiệp sử dụng hóa đơn bán hàng có màu đỏ, dễ khiến các bạn kế toán nhầm lẫn hóa đơn này với hóa đơn giá trị gia tăng. Tuy nhiên, nếu để ý kỹ, các bạn sẽ nhận thấy điểm khác biệt rõ ràng. Trên hóa đơn bán hàng không có cột thuế suất và thường có dấu mộc vuông đóng trên hóa đơn.

Trong trường hợp doanh nghiệp bạn hạch toán thuế GTGT theo phương pháp khấu trừ, nhưng nhận được hóa đơn bán hàng, bạn sẽ không cần kê khai hóa đơn này, khi làm tờ khai thuế giá trị gia tăng trong tháng ( hoặc trong quý).

2.2. Sự khác biệt về phương pháp kê khai giữa hóa đơn đỏ và hóa đơn bán hàng

Như đã nói ở trên, tùy theo hình thức đăng ký kê khai thuế, mà doanh nghiệp sẽ phát hành mẫu hóa đơn đỏ hoặc hóa đơn bán hàng. Tôi xin trình bày rõ hơn về hai hình thức kê khai thuế ở trong mục này của bài viết.

Khi kê khai thuế theo phương pháp trực tiếp, các doanh nghiệp hầu như phải đặt mua hóa đơn bán hàng từ cơ quan thuế. Thuế giá trị gia tăng phải nộp sẽ được tính theo hai cách: tính theo doanh thu theo công thức tính:

Số thuế phải nộp = doanh thu x tỷ lệ %

Hàng tháng ( hoặc hàng quý), kế toán thực hiện khai báo thuế giá trị gia tăng trên phần mềm hỗ trợ kê khai mới nhất và vào mục “tờ khai GTGT TT trên doanh thu ( 04/GTGT)”, sau đó kết xuất ra file XML và tiến hành thao tác nộp tờ khai thuế điện tử.

Khi kê khai thuế theo phương pháp khấu trừ, các doanh nghiệp sẽ sử dụng hóa đơn giá trị gia tăng ( thường được đặt in hoặc tự in). Kế toán sẽ phải hạch toán thuế giá trị gia tăng đầu vào ( trên tài khoản 133), thuế giá trị gia tăng đầu ra ( trên tài khoản 333). Cuối kỳ, kế toán thực hiện bút toán khấu trừ thuế.

Nợ TK 333

Có TK 133

Trong trường hợp số thuế được khấu trừ lớn hơn, doanh nghiệp sẽ không phải nộp thuế giá trị gia tăng và được chuyển sang kỳ sau để tiếp tục khấu trừ. Số thuế giá trị gia tăng còn phải nộp cho ngân sách nhà nước sẽ được phản ánh ở dư có cuối kỳ của tài khoản 333.

Việc làm kế toán bán hàng

3. Một số quy định về hóa đơn đỏ

Là một trong những chứng từ gốc vô cùng quan trọng, hóa đơn đỏ cần phải tuân theo một số quy định sau .

3.1. Hóa đơn đỏ được lập đúng thời điểm

Theo quy định của luật kế toán, thời điểm lập hóa đơn đỏ là thời điểm khi phát sinh các nghiệp vụ mua bán, không kể đến việc đã thu được tiền hay chưa. Thông thường, các hóa đơn đỏ hay còn gọi là hóa đơn đầu vào thường phải có ngày, tháng trước ngày xuất bán hóa đơn đầu ra.

Trong trường hợp ngày tháng ghi trên hóa đơn đầu ra trước so với hóa đơn đầu vào, kế toán phải có giải trình hợp lý và được cơ quan thuế chấp nhận thì hóa đơn mới không bị loại khi quyết toán thuế. Đối với những trường hợp thực sự vi phạm,mức phạt cho việc xuất hóa đơn đỏ sai thời điểm có thể rơi vào khoảng từ 4 đến 8 triệu đồng.

Khi nhận hóa đơn đỏ, kế toán cần kiểm tra kỹ tính hợp lý, hợp lệ của hóa đơn. Trong trường hợp có phát hiện có sai sót, các bạn cần xem lại điều kiện xuất hóa đơn đỏ và báo ngay cho kế toán bên bán, và yêu cầu xuất lại hóa đơn mới.

3.2. Hóa đơn đỏ không được có dấu hiệu tẩy xóa

Theo quy định, trên hóa đơn chỉ được phép có một màu mực, và không được có dấu hiệu của tẩy xóa. Trong trường hợp kế toán viết sai hóa đơn, các bạn hãy viết lại và lưu cả ba liên của hóa đơn viết sai. Dù tẩy xóa bằng bất cứ hình thức nào, khi bị cơ quan thuế phát hiện, chắc chắn, hóa đơn này sẽ bị loại ra khỏi chi phí khi quyết toán thuế đồng thời sẽ bị truy thu thuế GTGT nộp chậm.

3.3. Thông tin trên hóa đơn đỏ đảm bảo đúng với thực tế

Trên hóa đơn sẽ phản ánh tất cả các thông tin như : công ty bán hàng, mã số thuế, địa chỉ công ty, hình thức thanh toán , giá trị hàng hóa, tên mặt hàng, thuế suất,… Tất cả những thông tin này phải đảm bảo đúng với thực tế. Có thể hiểu nôm na, hóa đơn đỏ phải là hóa đơn “thật” thì mới được chấp nhận.

Khi tiến hành thanh tra thuế, các cơ quan thuế sẽ tiến hành kiểm tra lượng hàng tồn kho thực tế, sổ kho và lượng hàng hóa nhập kho, xuất kho theo hóa đơn. Trong trường hợp phát hiện các hóa đơn “ khống”, chi phí của toàn bộ những hóa đơn này sẽ bị loại. Nếu số lượng hóa đơn “ khống” quá nhiều, rất có thể, các bạn sẽ phải làm việc với công an kinh tế. Khi đó, doanh nghiệp và bản thân người kế toán sẽ phải đối mặt với rất nhiều rắc rối, và thường phải chịu một mức phạt tương đối cao.

Tìm việc làm kế toán tại Hồ Chí Minh

4. Việc mua bán hóa đơn đỏ là gì

“Mua hóa đơn đỏ”, "Hóa đơn đỏ mua ở đâu" không phải là cụm từ quá xa lạ đối với dân kế toán. Vậy bản chất của việc mua hóa đơn là gì? Mua bán hóa đơn đỏ có những lợi ích và tác hại như thế nào?

Mua hóa đơn đỏ có thể hiểu là một tạo nên một nghiệp vụ mua bán “ khống”. Các công ty thường áp dụng phương pháp này để giảm thiểu số thuế phải nộp vào ngân sách nhà nước. Tuy nhiên, theo quan điểm cá nhân tôi, mua hóa đơn là một trong những phương pháp có nhiều rủi ro nhất.

Thứ nhất, việc mua hóa đơn đỏ sẽ tốn một khoản chi phí khoảng 10 %. Số tiền này tương đương với số tiền được khấu trừ thuế GTGT hàng tháng. Do đó, khi sử dụng hóa đơn mua về, bạn chỉ tăng chi phí khi tính thuế TNDN. Ngoài ra, việc liên hệ để mua hóa đơn, tìm hiểu thông tin,... cũng sẽ mất thêm một khoản chi phí. Tuy nhiên, số tiền được giảm khi nộp vào ngân sách nhà nước không nhiều.

Thứ hai, các bạn sẽ phải đối mặt với rất nhiều rủi ro thuế.

Với những hóa đơn lớn có giá trị trên 20 triệu, các bạn buộc phải thực hiện hình thức thanh toán chuyển khoản. Khi đó, bạn sẽ phải chuyển khoản thanh toán cho bên mua bằng tài khoản của công ty sau đó bên bán hóa đơn sẽ hoàn trả lại bằng tiền mặt. Tất cả những giao dịch kiểu này, đều được cơ quan thuế “ chú ý”.

Ngoài ra, trong quá trình mua hóa đơn, các bạn rất mua phải hóa đơn của các doanh nghiệp bỏ trốn hoặc đã dừng hoạt động. Trong trường hợp này, nếu bị phát hiện, các bạn sẽ có khả năng phải “gặp gỡ” với công an kinh tế. Mọi vấn đề sẽ trở nên vô cùng phức tạp và khó giải trình.

Các bạn nên nhớ, hóa đơn được lập thành ba liên, ngoài hóa đơn đỏ giao cho bạn, các doanh nghiệp bán đều phải lưu lại hóa đơn liên liên trắng và liên xanh. Khi đi mua hóa đơn đỏ, bạn có thể dễ dàng gặp phải trường hợp, số tiền trên hóa đơn đỏ và số tiền trên hóa đơn lưu tại cuống không khớp nhau. Khi đó, việc giải trình với cơ quan thuế sẽ trở nên vô cùng khó khăn, Khả năng bị xuất toán chi phí là rất cao, thậm chí với những hóa đơn có giá trị lớn, các bạn sẽ phải làm việc với các cơ quan pháp luật.

Như vậy, theo quan điểm của cá nhân tôi, để tối giản chi phí, các bạn có thế áp dụng rất nhiều phương pháp khác như : chi phí thuê ngoài, chi phí khi mua sản phẩm trực tiếp của người dân như nông sản, cát, đá, sỏi,.. Chỉ cần bạn có đủ chứng từ để chứng minh cho các nghiệp vụ này, những chi phí này đều sẽ được cơ quan thuế chấp nhận. Mức độ rủi ro so với việc đi mua hóa đơn đỏ được giảm đi rất nhiều.

Bài viết trên đây là câu trả lời cho câu hỏi hóa đơn đỏ là gì và một số những vấn đề có liên quan tới chứng từ kế toán này. Hy vọng có thể đem lại những thông tin hữu ích cho các bạn kế toán đang tìm hiểu về hóa đơn. Chúc các bạn “nhà kế” luôn luôn may mắn và thành công trong công việc đã chọn!

4532

4532

0

0

Trả lời

Trả lời