Giới hạn tín dụng là gì. Giới hạn tín dụng làm ảnh hưởng gì đến thẻ tín dụng?

Sự ra đời của tín dụng giúp con người có nhiều điều kiện để vay mượn, mở rộng kinh doanh để thu lại lợi nhuận cho doanh nghiệp. Trong đó, giới hạn tín dụng là một phạm trù quan trọng chúng ta cần hiểu rõ để tránh những sai lầm mắc phải.

Chia sẻ tin với bạn bè

Việc Làm Ngành Ngân Hàng

1. Tín dụng là gì?

Muốn tìm hiểu về giới hạn tín dụng là gì? Trước tiên, ta cần phải tìm hiểu tín dụng là gì, nó bắt nguồn từ đâu cũng như lợi ích nó đem lại là gì? . Ngày nay, không những người ta phải quan tâm đến lợi ích thẻ tín dụng đem lại, mà còn phải quan tâm đến gia hạn tín dụng là gì để có được kiến thức nhất định, sử dụng nó sao cho có ích trong công việc, làm ăn của bản thân. Tín dụng là một phạm trù kinh tế, nó cũng là một sản phẩm hàng hóa. Nó thể hiện mối quan hệ giữa người đi vay và người vay. Từ thời xã hội nguyên thủy, tín dụng cũng ra đời cùng với sự phát triển đời sống đi lên của con người. Khi chế độ tư hữu về tư liệu sản xuất lên ngôi, người ta cho người khác vay bằng hiện vật như vàng, bạc, ngân lượng... Từ đó xuất hiện chế độ người giàu – người nghèo. Người thì giàu có, có đủ tư liệu sản xuất, có của cải tích trữ. Người thì nghèo khó, lâm vào cảnh nợ nần với lãi suất cao. Có thời kỳ lên đỉnh điểm đến 40 - 50%. Nhưng tín dụng ra đời trong thời đại này không giúp sản xuất hàng hóa phát triển, mà còn kìm hãm sự phát triển kinh tế của quốc gia đó. Thế nên, ngày nay tín dụng đã được biến thể dưới một hình thức khác đó là tiền mặt. Trong đó, người đi vay bằng thẻ tín dụng sẽ được ngân hàng hỗ trợ một khoản vay lớn, theo thời gian quy định, thông thường là kèm lãi suất. Nếu người đi vay trả đủ số tiền trong thời hạn quy định, thì họ sẽ không phải trả bất kỳ một khoản lãi suất nào nữa.

Ngày nay hầu hết các ngân hàng ở Việt Nam đều hỗ trợ thanh toán bằng thẻ tín dụng cho các khách hàng cá nhân hay khách hàng doanh nghiệp. Đây chính là phần lợi nhuận chính để ngân hàng thu lại vào hoạt động kinh doanh của mình.Đối với khách hàng cá nhân bình thường có thể vay lên đến 20 triệu đồng/1 ngày được gia hạn trả trong 45 ngày. Còn nếu khách hàng chứng minh được thu nhập hay sở hữu tài sản, thì số tiền cho vay có thể lớn hơn rất nhiều.

Vậy bản chất của tín dụng là:

- Sự chuyển giao quyền sở hữu tài sản từ người này sang người khác.

- Sự chuyển giao này chỉ mang tính tạm thời.

- Cuộc trao đổi, thương lượng này phải đem lại giá trị cao hơn lúc ban đầu, mới sinh ra được lợi tức, lãi suất cho chủ sở hữu ban đầu.

2. Giới hạn tín dụng là gì?

Giới hạn tín dụng là khoản tiền cao nhất mà chúng ta có thể vay được tại ngân hàng. Nếu bạn có thẻ tín dụng, bạn có thể chi tiêu hết số tiền có thể vay. Còn nếu bạn có thẻ ghi nợ, tức thẻ ATM để thanh toán thì bạn chỉ có thể vay 50% hạn mức cho phép. Số tiền này còn tùy thuộc vào khả năng chứng minh thu nhập, nghĩa vụ trả nợ cho một số ngân hàng khác. Tuy nhiên, bạn hãy chắc chắn được thu nhập của mình phải ổn định để có khả năng chi trả cho việc vay tín dụng này. Nếu không lãi suất vô cùng cao khiến bạn rơi vào hoàn cảnh khó khăn. Bạn có muốn mình được vay tín dụng với một hạn mức “ ngất ngưởng” không? Vậy thì mời bạn cùng tham khảo một số ngân hàng tại Việt Nam có khoản vay tín dụng cao nhất mà chúng tôi sẽ giới thiệu đến bạn nhé.

* Thẻ tín dụng hạn mức 900 triệu đồng:

Con số khổng lồ này hiện thuộc về gã khổng lồ Citibank. Là ngân hàng đứng thứ ba thế giới và hiện tại đang có rất nhiều chi nhánh ở các quốc gia trên thế giới.

Ngân hàng này chỉ áp dụng, hỗ trợ làm thẻ cho khách hàng có lịch sử chuyển khoản theo tháng từ 10 triệu đồng trở lên. Tại thời điểm hiện nay, ngân hàng đã phát hành năm loại thẻ tín dụng khác nhau đều có hạn mức là 900 triệu đồng tại Việt Nam để hỗ trợ cho khách hàng có nhu cầu cần vay tín dụng. Quả là một con số ấn tượng phải không nào? Tiếp theo, chúng ta tìm hiểu thêm nhé.

* Thẻ tín dụng hạn mức 1 tỷ đồng

Cần đề cập đến các ngân hàng sau với mức vay ấn tượng như vậy, đó là những ngân hàng có uy tín cao tại Việt Nam.

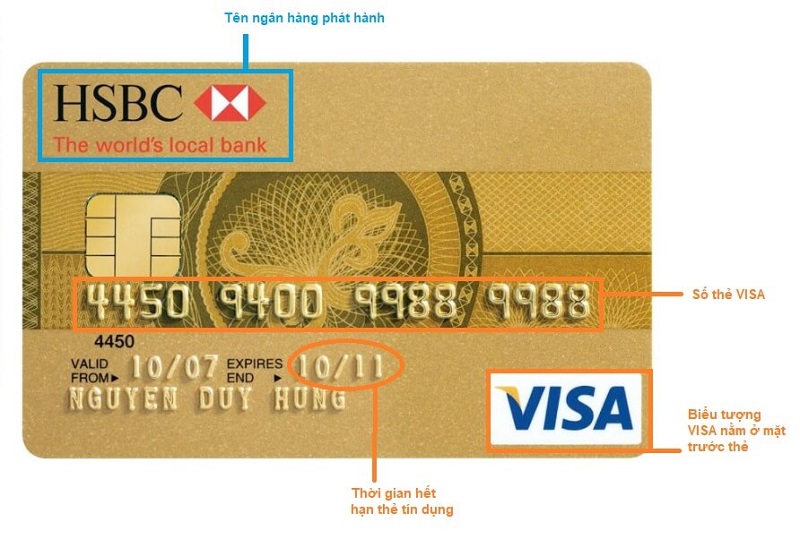

- Thẻ tín dụng HSBC ( là ngân hàng con với tổng vốn tài sản 100% thuộc ngân hàng Hồng Kong và Thượng Hải ).

- Thẻ tín dụng Vietcombank ( Ngân hàng Thương mại và Cổ phần Ngoại Thương)

- Thẻ tín dụng Eximbank ( Ngân hàng Xuất nhập khẩu Việt Nam )

- Thẻ tín dụng OCB ( Ngân hàng Thương mại Cổ phần phương Đông)

- Thẻ tín dụng Sacombank ( Ngân hàng Sài Gòn Thương Tín ) .

Đây là hạn mức cao nhất dành cho khách hàng VIP, hạng bạch kim có thẻ platium. Đây là những khách hàng bậc nhất, đem lại lợi nhuận cao hay còn gọi là khách hàng mà ngân hàng cần chú ý và đặc biệt chăm sóc, thiết lập mối quan hệ để tạo thành những khách hàng trung thành cho ngân hàng.

* Thẻ tín dụng hạn mức 1,5 tỷ đồng:

Hạn mức này do ngân hàng Sacombank mở cho chủ thẻ:

Khi khách hàng mở thẻ tín dụng này, khách hàng sẽ được nhận nhiều ưu đãi từ ngân hàng như sau:

- Miễn phí phòng chờ VIP tại sân bay.

- Nhận bảo hiểm du lịch tới 500.000 USD.

- Dịch vụ hỗ trợ 24/7

- Được miễn phí chơi golf 3 lần / năm.

- Nhiều ưu đãi khác từ MasterCard và Sacombank.

Xem thêm: Việc làm ngành ngân hàng tại Hà Nội

3. Giới hạn tín dụng ảnh hưởng gì tới thẻ tín dụng

Giới hạn tín dụng là điểm số quan trọng nhất để đánh giá điểm thẻ tín dụng của bạn. Đối với điểm FICO ( điểm mà được sử dụng phổ biến hiện nay để vay tự động và nhận các khoản vay lớn ) thì khoản phải trả chiếm đến 30% tổng số điểm. Vì nếu bạn nợ ở ngân hàng khác với lịch sử không được tốt, như hạn xấu, lãi chưa trả hết, thì giới hạn tín dụng của bạn sẽ thấp hơn những người khác. Vậy nên, nếu bạn muốn nhận được những khoản vay lớn “ ưu đãi ” thì bạn hãy chắc chắn được việc mình phả trả hết các khoản nợ xấu, nợ tín dụng từ các ngân hàng khác bạn nhé.

Nếu bạn đã trả hết số dư mỗi tháng thì đó cũng là một cách khôn ngoan, tuy nhiên điểm tín dụng của bạn vẫn sẽ bị ảnh hưởng, điều tệ hại là các chủ nợ là những ngân hàng có thể báo cáo tình trạng nợ của bạn cho các cơ quan tín dụng biết, thì bạn sẽ không được hỗ trợ khoản vay của họ nữa. Do vậy nếu bạn không muốn ảnh hưởng đến điểm tín dụng của mình, thì đừng để mình phải chịu bất kỳ một xu lãi nào. Đơn giản thôi, bạn hãy trả tiền đúng theo thời hạn của ngân hàng đặt ra. Vậy thì bạn có lịch sử thanh toán tín dụng tốt trong mắt các nhà tín dụng muốn cho bạn vay.

4. Ưu và nhược điểm của thẻ tín dụng ngân hàng.

* Ưu điểm của thẻ tín dụng ngân hàng:

- Thời gian vay linh hoạt, tùy vào nhu cầu của khách hàng, mối quan hệ của khách hàng với ngân hàng trước đó thì khách hàng có thể vay theo tùy từng thời gian như trung hạn, ngắn hạn và dài hạn.

- Khối lượng tín dụng lớn.

- Mọi phạm vi được mở rộng mọi ngành, mọi nghề.

* Nhược điểm của thẻ tín dụng ngân hàng:

- Tín dụng ngân hàng có rủi ro cao – gắn liền với chính ưu điểm do ngân hàng có thể cho vay số tiền lớn hơn nhiều so với số vốn tự có, hoặc có sự chuyển đổi thời hạn và phạm vi tín dụng rộng ví dụ như sinh viên là đối tượng mà ngân hàng cũng hướng đến, tuy nhiên mức độ thanh khoản khá thấp, mức độ chịu rủi ro là khá lớn.

2249

2249

0

0

Trả lời

Trả lời