Cấn trừ là gì? Cần lưu ý những gì khi đối chiếu và cấn trừ công nợ?

Những người làm kế toán doanh nghiệp, đặc biệt là kế toán công nợ chắc hẳn sẽ không xa lạ với thuật ngữ “Cấn trừ”. Cấn trừ thường đi kèm với công nợ. Tuy vậy, những người ngoài ngành, thậm chí là cả những người mới bước chân vào ngành kế toán có thể chưa từng tiếp xúc với khái niệm này. Hôm nay, chúng ta sẽ cùng nhau tìm hiểu cấn trừ là gì và một số lưu ý khi đối chiếu, cấn trừ công nợ qua bài viết ngay sau đây.

Chia sẻ tin với bạn bè

1. Bạn hiểu như thế nào về cấn trừ công nợ?

1.1. Cấn trừ là gì?

“Cấn trừ” là một thuật ngữ chuyên ngành kế toán công nợ. Cấn trừ, hay cấn trừ công nợ, được coi là một loại giao dịch giữa nhiều bên, trong đó các bên mua bán, cung cấp hàng hóa hoặc dịch vụ. Mọi giao dịch phát sinh trong quá trình hợp tác đều phải được ghi lại cụ thể bằng biên bản cấn trừ công nợ. Cấn trừ công nợ đôi khi cũng được gọi là bù trừ công nợ.

Trong mối quan hệ hợp tác qua lại giữa các doanh nghiệp, nếu một doanh nghiệp vừa là người mua, cũng vừa là người bán thì họ sẽ phát sinh của những khoản nợ phải trả và nợ phải thu. Các khoản này có thể được cấn trừ cho nhau. Nhân viên kế toán công nợ trong doanh nghiệp sẽ là người thực hiện công việc này.

Trước tiên, kế toán công nợ cần tập hợp đầy đủ các chứng từ công nợ của doanh nghiệp qua các giao dịch phát sinh. Sau đó, kế toán công nợ sẽ tiến hành cấn trừ giữa các khoản nợ phải thu và nợ phải trả. Kết quả cấn trừ công nợ sau đó sẽ được ghi chép lại vào sổ theo dõi.

Số công nợ hàng tháng của doanh nghiệp sẽ được kiểm kê và lập biên bản đối chiếu định kỳ hàng tháng. Các mục cần xem xét bao gồm số dư đầu kỳ, mọi giao dịch phát sinh và tổng tiền trong tháng. Để đảm bảo tính chính xác, mọi hóa đơn và chứng từ lưu trữ sẽ được rà soát lại. Nếu có bất kỳ sai lệch nào, kế toán sẽ phải đối chiếu công nợ một lần nữa để tìm ra nguyên nhân.

1.2. Một số lưu ý khi đối chiếu và cấn trừ công nợ

Công tác đối chiếu và cấn trừ công nợ hàng tháng phải được thực hiện một cách chính xác tuyệt đối. Để làm được điều này, người kế toán công nợ cần phải nắm rõ những lưu ý sau đây.

1.2.1. Một số lưu ý khi đối chiếu công nợ

Đối chiếu công nợ là cơ sở cho hoạt động cấn trừ công nợ. Vì vậy, kế toán viên phải làm việc một cách công tâm và theo đúng tiến độ. Sau đây là một số lưu ý khi đối chiếu công nợ:

- Sau khi một bên đã hoàn thành toàn bộ những nghĩa vụ được quy định trong hợp đồng đã ký kết mà bên còn lại chưa thanh toán hoặc chưa hoàn tất thanh toán thì khi đó khoản tiền phải trả sẽ được tính là công nợ. Lúc này kế toán viên cần đối chiếu công nợ để đảm bảo khoản nợ cần thanh toán được ghi chép lại một cách chính xác.

- Đối chiếu công nợ áp dụng cho toàn bộ các khoản tiền phát sinh trong quá trình thực hiện hợp đồng.

- Kế toán viên cần kiểm tra và hạch toán một cách chính xác tất cả các loại sổ sách, chứng từ, hóa đơn. Việc này nhằm mục đích hạn chế tối đa sai sót cũng như chênh lệch giữa các khoản thu trong ghi chép và khoản thu thực tế.

Ngoài ra, mọi số liệu, số hợp đồng, hóa đơn, số công nợ và số tiền đã thanh toán hoặc chưa đều phải được giải trình một cách chi tiết. Kế toán viên phải đưa ra được tài liệu đối chứng nhằm chứng minh thông tin giải trình là hoàn toàn chính xác.

Sau khi kết luận đối chiếu công nợ được đưa ra, các bên liên quan cần ký và xác nhận.

1.2.2. Một số lưu ý khi cấn trừ công nợ

Sau khi thực hiện đối chiếu công nợ hoàn tất, tiếp theo kế toán viên sẽ tiếp tục cấn trừ công nợ. Vậy khi nào thì cần cấn trừ công nợ?

Trong giao dịch hợp tác giữa hai bên, mỗi bên đều sẽ ký vào hợp đồng hợp tác. Tuy nhiên, sau khi hợp đồng đã được hoàn tất, cả hai bên đều chưa thực hiện quyết toán do cần xác định khoản cấn trừ công nợ cho bên còn lại. Việc cấn trừ công nợ giúp đảm bảo quyền lợi cho mỗi bên và hạn chế những sai sót trong quá trình quyết toán hợp đồng.

Lưu ý đầu tiên khi thực hiện cấn trừ công nợ đó là việc cấn trừ công nợ chỉ được thực hiện cho cùng một đối tượng. Kế toán công nợ cần được diễn giải theo ba loại số dư bao gồm số tăng, số giảm và số dư cuối kỳ.

Khi diễn giải công nợ tăng, kế toán viên cần cung cấp thêm biên bản giao nhận và hóa đơn. Biên bản giao nhận và hóa đơn là những tài liệu cần thiết để chứng minh rằng đối tác đã hoàn tất việc quyết toán hợp đồng. Công nợ phát sinh giảm được hiểu là khoản tiền chiết khấu khi thanh toán.

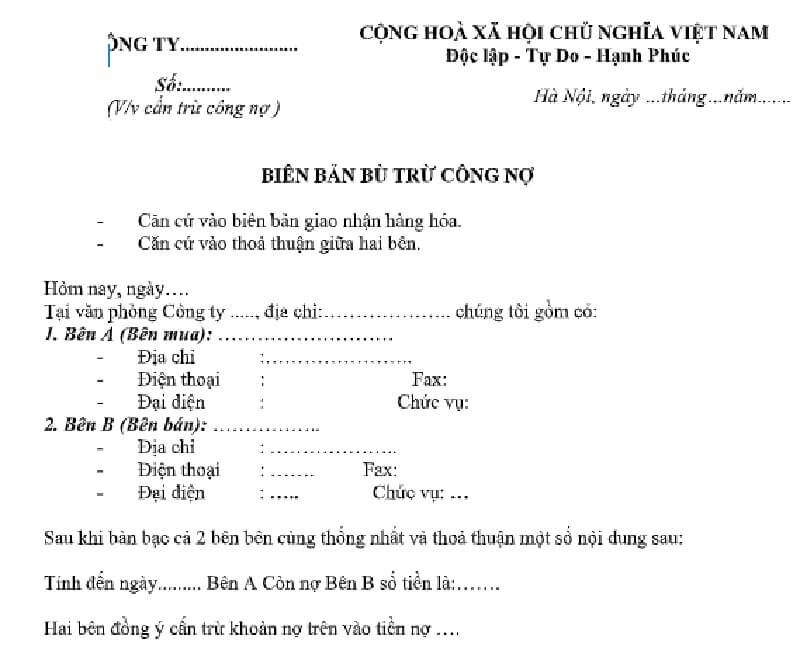

2. Lập biên bản cấn trừ công nợ

Hoạt động cấn trừ công nợ được tiến hành khi cả hai bên tham gia hợp đồng đều có phát sinh giao dịch mua bán qua lại lẫn nhau. Sau khi cả hai bên đều đồng ý biện pháp cấn trừ công nợ thì kế toán viên sẽ thực hiện việc cấn trừ công nợ và lập biên bản ghi nhận lại quá trình này. Biên bản đó được gọi là biên bản cấn trừ công nợ.

Biên bản cấn trừ công nợ là tài liệu tham khảo chủ yếu trong trường hợp có xảy ra tranh chấp, kiện tụng giữa các bên tham gia hợp đồng. Vì vậy nên sau khi được hoàn thành, biên bản cấn trừ công nợ phải có đầy đủ chữ kỹ của các bên có liên quan.

Biên bản cấn trừ nợ bao gồm những nội dung sau đây:

+ Tên biên bản (Biên bản cấn trừ công nợ) và thời gian lập biên bản.

+ Thông tin của các bên liên quan (Họ tên, địa chỉ, số điện thoại hoặc email, người đại diện).

+ Nội dung biên bản, trong đó ghi rõ bên vay nợ là ai, tổng số tiền vay nợ, cách cấn trừ công nợ, sau khi cấn trừ thì còn công nợ hay không.

+ Chữ ký của hai bên tham gia.

Bên cạnh đó, các bên liên quan cũng cần chuẩn bị đầy đủ giấy tờ, tài liệu phục vụ cho việc cấn trừ công nợ. Những giấy tờ cần chuẩn bị bao gồm: Hợp đồng mua bán hàng hóa; Biên bản giao hàng, xuất kho; Hóa đơn GTGT; các hóa đơn và chứng từ thanh toán; Biên bản đối chiếu công nợ hợp lệ; Biên bản cấn trừ công nợ. Sau đó, kế toán sẽ tiến hành làm hồ sơ cấn trừ công nợ dựa trên những giấy tờ trên.

Các doanh nghiệp sản xuất kinh doanh hàng hóa thường xuyên phải quản lý chặt chẽ việc bán hàng, nhập xuất và tồn kho. Sự xuất hiện của các phần mềm quản lý bán hàng giúp giảm thiểu những sai sót khi nhập dữ liệu thủ công, đồng thời giúp doanh nghiệp quản lý và kiểm soát tốt hơn các hoạt động bán hàng, nhập xuất và tồn kho. Phần mềm quản lý bán hàng 365 cung cấp giải pháp quản lý bán hàng đồng bộ và nhất quán, hỗ trợ doanh nghiệp trong kiểm soát và quản lý hàng hóa ra vào kho một cách tự động.

Như vậy, qua những thông tin được tổng hợp và chia sẻ trong bài viết, bạn đã hiểu được cấn trừ là gì và những điều cần chú ý khi đối chiếu, cấn trừ công nợ. Trong quá trình thực hiện cấn trừ công nợ, kế toán cần lập biên bản cấn trừ công nợ và xin xác nhận cùng với chữ ký của các bên liên quan. Như vậy biên bản cấn trừ công nợ mới có giá trị pháp lý.

1902

1902

0

0

Trả lời

Trả lời