Những vấn đề cần lưu ý về dòng tiền kinh doanh

Hiện tại vấn đề về dòng tiền kinh doanh đang là những vấn đè gây không ít rắc rối cho Doanh nghiệp. Liệu đây có là vấn đề hiện tại trong doanh nghiệp của bạn. Hãy cùng viecday365.com tìm hiểu chi tiết về vấn đề này nhé!

Chia sẻ tin với bạn bè

1. Khái niệm dòng tiền kinh doanh

1.1. Khái niệm dòng tiền

Dòng tiền là sự chuyển động trong 1 luồng tiền nào đó hay 1 đơn vị nào đó, xem sự ra vào của chúng như thế nào và chúng bắt đầu như thế nào từ đâu, để từ đó tính toán lên đầy đủ thông số và thực hiện mức độ thanh khoản của doanh nghiệp, đơn vị mà sở hữu dòng tiền đó.

Ví dụ đưa ra về một dòng tiền: Một shop quần áo được trả tiền bởi những người mua quần áo thì đó là số tiền bởi dòng tiền vào. Nếu như shop quần áo dùng tiền ấy để chi trả cho nhân viên bán quần áo, hay dùng để thanh toán các mẫu quần áo mới nhập về thì đó là dòng tiền ra.

1.2. Dòng tiền dương và dòng tiền âm

Lý giải rõ hơn về vấn đề này: dòng tiền dương là những dòng tiền kiếm vào nhiều hơn dòng tiền chi ra, tức là việc thu lợi từ các hoạt động kinh doanh của doanh nghiệp hay một cửa hàng nào đó lớn hơn về việc phải chi trả lương cho nhân viên và đáp ứng được mọi chi phí chi cho đời sống hằng ngày như điện nước,.sửa các thiết bị hỏng hóc,..

.jpg)

Ngược lại với dòng tiền dương là dòng tiền âm. Dòng tiền âm là những dòng tiền mà doanh nghiệp hay tổ chức đứng ra để chi trả lương cho nhân viên , thanh toán các dịch vụ trong doanh nghiệp như: tiền điện, tiền nước, tiền bảo hiểm lớn hơn so với dòng tiền mà doanh nghiệp hay công ty đó kiếm được. Nếu trong tháng đó công ty doanh nghiệp chỉ có được dòng tiền âm thì đón được xem là sự làm ăn thua lỗ của công ty.

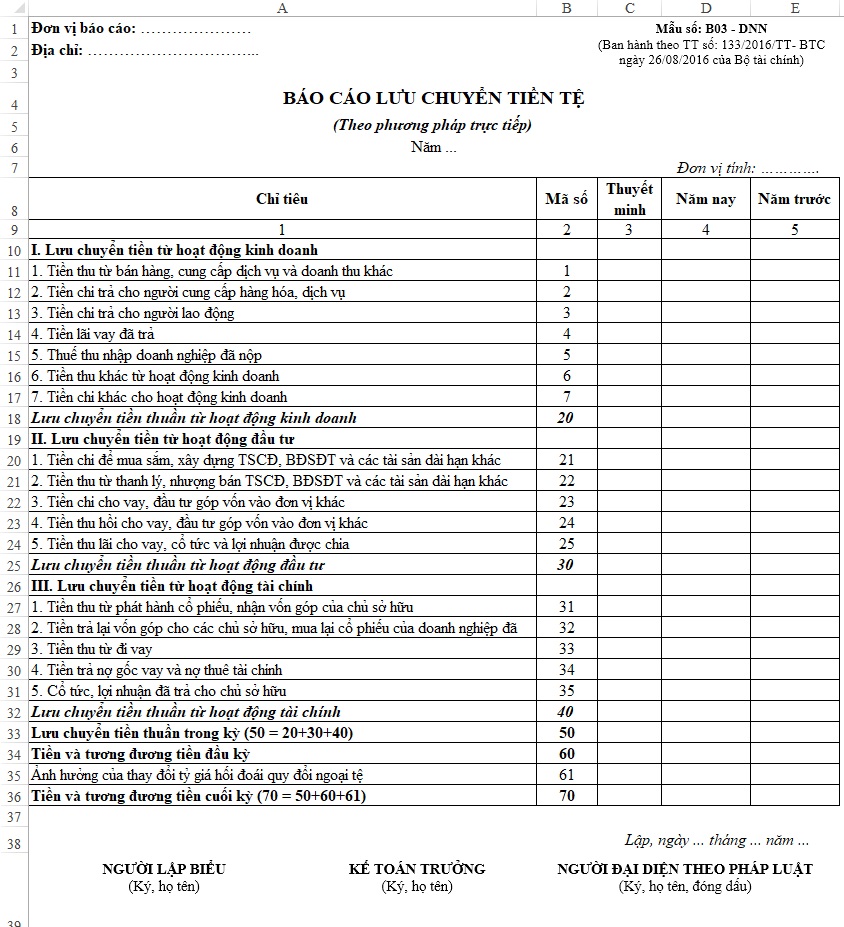

2. Báo cáo lưu chuyển tiền tệ

2.1. Báo cáo lưu chuyển tiền tệ là gì?

Báo cáo lưu chuyển tiền tệ là một bản báo cáo về sự thay đổi của dòng tiền trong một doanh nghiệp trong tiềm hàng hóa. Bản báo cáo ấy thể hiện: lượng tiền đầu tư ra và lượng tiền thu được trong doanh nghiệp và chỉ ra số còn dòng tiền hiện tại. Một báo cáo tài chính giúp cho doanh nghiệp có thể thống kê trước một dòng tiền kinh doanh của mình mỗi tháng (thông thường mỗi công ty mỗi tháng hoặc mỗi quý phải lập ra báo cáo tài chính của công ty ấy để nắm được tình hình đầu tư vào mặt hàng mình đang có).

Muốn tránh được dòng tiền âm đặc biệt là với những công ty và doanh nghiệp nhỏ hay một cửa hàng kinh doanh nhỏ, Doanh nghiệp nên dựa vào các Báo cáo tình hình tài chính tháng trước hoặc quý trước để làm cơ sở báo cáo tài chính tháng này hoặc quý này. Dựa vào điều đó mới lường trước vì có những số liệu gần như là không thay đổi: ví dụ như là lương của từng nhân viên (trừ những người thăng chức hoặc có thưởng hay công ty doanh nghiệp muốn cộng thêm lương), hay tiền điện tiền nước có những biến đổi ra sao qua từng tháng.

2.2. Nguyên tắc lập báo cáo lưu chuyển tiền tệ

2.2.1. Việc lập báo cáo lưu chuyển tiền tệ

Việc lập và trình bày báo cáo lưu chuyển tiền tệ hằng năm gữa thường niên phải tuân thủ theo quy tắc chuẩn mực của kế toán “ Báo cáo lưu chuyển tiền tệ” và theo chuẩn mực của kế toán số 24 và “Chuẩn mực của báo cáo tài chính giữa niên độ”. Phương pháp lập báo cáo tài chính được hướng dẫn cho các giao dịch phổ biến nhát, doanh nghiệp căn cứ vào bản chất từng giao dịch phổ biến nhất, doanh nghiệp căn cứ bản chất của giao dịch phổ biến nhất, doanh nghiệp căn cứ các bản chất của giao dịch để trình bày các luồng tiền một cách phù hợp nên chưa có cụ thể cho trong Thông tư này. Các chỉ tiêu khong có số liệu thay đổi được mã trong chỉ tiêu

2.2.2. Cách trình bày trên báo cáo lưu chuyển tiền tệ

Các khoản đầu tư ngắn hạn được coi là tương đương, thu hồi hoặc đáo hạn không quá 3 tháng có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong chuyển đổi thành mọt lượng xác dịnh và không có rủi ro trong chuyển đổi thành tiền.Ví dụ như là : Phiếu ngân hàng, tín phiếu kho bạc , chứng chỉ tiền gửi,... có thời hạn thu hồi không quá 3 tháng kể từ ngày mua.

Doanh nghiệp thì phải trình bày Báo cáo lưu chuyển tiền tệ theo 3 loại hoạt động: Hoạt động kinh doanh, hoạt động đầu tư, hoạt động tài chính theo quy định chuẩn mực của báo cáo lưu chuyển tiền tệ:

-Luồng tiền từ hoạt động kinh doanh là luồng tiền phát sinh từ các hoạt động kinh doanh thu chủ yếu từ các hoạt động doanh nghiệp.

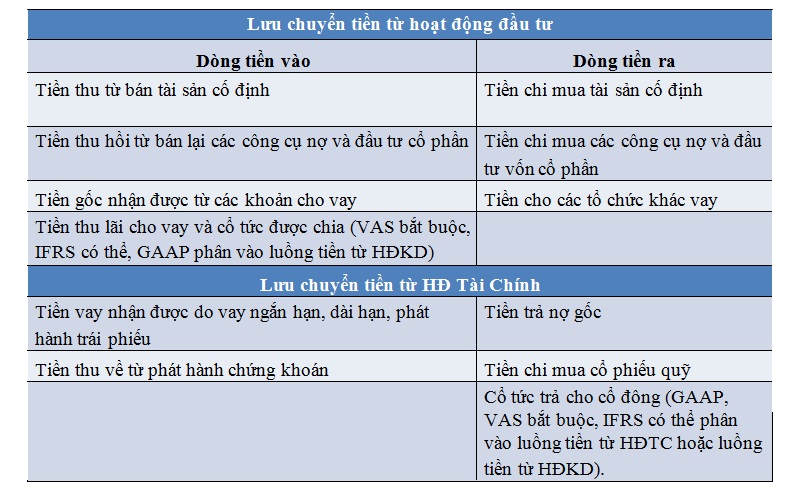

- Luồng tiền từ hoạt động đầu tư là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng và quản lý nhượng bán tài sản dài hạn và các khoản đầu tư khác không được phân loại từ các khoản tiền tương đương

- Luồng tiền từ hoạt động tài chính là luồng tiền phát sinh từ các hoạt động đầu tư và kinh doanh, hoạt động tài chính thay đổi vè quy mô và cách thức sở hữu với vốn vay của doanh nghiệp.

2.2.3. Các luồng tiền từ hoạt động kinh doanh

Các hoạt động phát sinh ra luồng tiền từ hoạt động kinh doanh bao gồm:

- Thu tiền và chi hộ tài sản như tiền thuế thu hộ, chi hộ hoặc đem lại cho chủ sở hữu tài sản

- Thu tiền và chi tiền đối với các khoản vay kinh doanh, thời gian đáo hạn ngắn như: Mua bán ngoại tệ, mua bán từ các chủ đầu tư, Các khoản đi vay hoặc cho vay có thời hạn thanh toán không quá 3 tháng.

Các luồng tiền phát sinh từ các giao dịch, các hoạt động kinh doanh, hoạt động đầu tư như mua bán ngoại tệ được quy đổi ra đồng tiền chính thức sử dụng trong việc ghi sổ kế toán cho vay hoặc vay ngắn hạn với thời gian thanh toán không quá 3 tháng.

2.2.4. Phải trình bày lý do

Doanh nghiệp cần phải trình bày lý do có các khoảng tiền tương đương có số dư cuối kì nếu như phần lớn do doanh nghiệp nắm giữ nhưng không được sử dụng co có sự hạn chế của pháp luật mà ràng buộc cho doanh nghiệp phải thực hiện

3. Nguyên nhân làm khiến cho dòng tiền suy yếu

Có tương đối nhiều nguyên nhân nhưng chúng tôi sẽ đưa ra cho bạn 2 nguyên nhân chính sau:

3.1. Không xây dựng được ngân sách dự án

Việc không có ngân sách dự án chi tiêu lý tưởng dẫn đến sự chi tiêu tùy tiện, không đúng với bất cứ kế hoạch nào sẽ dẫn đến dòng tiền âm

Ví dụ đưa ra như: Do tháng trước dự án của một công ty thành công đáng kể khiến cho doanh thu của công ty tăng. Do chủ quan nhưng công ty ấy không lập bản kế hoạch cũng như báo cáo lưu chuyển tiền tệ nào, khiến cho việc chi tiêu nảy ra những chi phí phát sinh

3.2. Do quản lý tài chính yếu

Những ông chủ bà chủ thường không có những kiến thức chuyên sâu về vấn đề tài chính dẫn đến việc mất cân bằng mà không biết cách tháo gỡ, phát sinh theo những hệ lụy về mất cân bằng tài chính. Chỉ chăm chạy theo lợi nhuận mà không để ý các vấn dề khác như những khả năng thu hồi nợ xấu, hiểm họa từ nợ xấu,..

4. Cách quản lý dòng tiền hiệu quả

4.1. Luôn có dự báo về dòng tiền

Sắp xếp dự báo cho dòng tiền doanh nghiệp cho năm tới và quý sau, hay có thể nếu trong tình hình đặc biệt thì nên dư báo trước về dòng tiền. Dự báo về dòng tiền chính xác hoàn toàn có thể khiến cho doanh nghiệp tránh khỏi những hiểm họa trước khi xảy ra.

Đặc biệt phải có báo cáo tài chính ở các quý, tổng hợp các thành phần nguồn thu của các dự án mang lợi về hay có thể dự báo trước được tình hình các khoảng thu phải chi trả cho từng quý.

4.2. Quản lý các khoản phải trả

Tận dụng tối đa các khoản phải thanh toán từ các chủ nợ, ngân hàng, nhà phân phối, nếu khoản thanh toán đáo hạn trong vòng 30 ngày thì đừng chi trả trong 15 ngày. Hãy thực hiện thanh toán đúng hạn, doanh nghiệp có thể duy trì hợp tác tốt với chủ nợ và ngân hàng bền vững và lâu dài

Tiếp cận với các nguồn cung cấp để họ có thể nắm bắt được tình hình tài chính doanh nghiệp. Nếu công ty cần gia hạn thanh toán thì phải xây dựng cho họ một lòng tin và thanh toán một cách kịp thời nhất

Không nên tập trung quá nhiều vào giá thấp nhất khi chọn nguồn cung cấp, đôi khi các điều khoản chi tiêu linh hoạt sẽ đem lại nhiều lợi nhuận hơn.

Qua bài viết này, hi vọng viecday365.com đã cung cấp cho các bạn những hiểu biết về dòng tiền. Chúc các bạn thuận lợi trong việc kinh doanh của bản thân mình!

890

890

0

0

Trả lời

Trả lời